网进科技再闯A股:曾为创业板注册制被否首单 关键问题依然“悬而未决”

最新信息

网进科技再闯A股:曾为创业板注册制被否首单 关键问题依然“悬而未决”

2022-09-14 09:07:00

创业板注册制首家被否企业——网进科技又卷土重来了。

近日,深交所官网显示,曾于2020年惨遭被否的网进科技又向交易所递交了招股书,再次叩响了创业板的大门。

创业板注册制被否首单

实控人认定、区域集中度屡遭质疑

其实,早在2020年6月即创业板注册制开闸之初,网进科技就曾向交易所递交过上市材料。彼时,企业拟募资4.6亿元用于智慧政务产品升级及服务体系扩建项目等。在当时创业板注册制极速推进的浪潮之下,网进科技仅耗时4个多月、经历了一轮问询便来到了上市委门前,最终却因业务区域过于集中等原因惨遭被否,成为创业板注册制的首家被否企业。

具体来看,网进科技的第一大股东为昆山市国有独资企业文商旅集团,而在其前次申报的报告期内,公司90%以上的收入都源于昆山市智慧城市建设。招股书显示,2017~2020年一季度,网进科技在江苏省内实现的营收占比分别高达97.34%、99.26%、99.24%和 92.08%,其中,在昆山市内实现的营业收入占其营业总收入的比例分别高达92.38%、96.90%、97.07%和 91.86%。

具体来看,网进科技的第一大股东为昆山市国有独资企业文商旅集团,而在其前次申报的报告期内,公司90%以上的收入都源于昆山市智慧城市建设。招股书显示,2017~2020年一季度,网进科技在江苏省内实现的营收占比分别高达97.34%、99.26%、99.24%和 92.08%,其中,在昆山市内实现的营业收入占其营业总收入的比例分别高达92.38%、96.90%、97.07%和 91.86%。

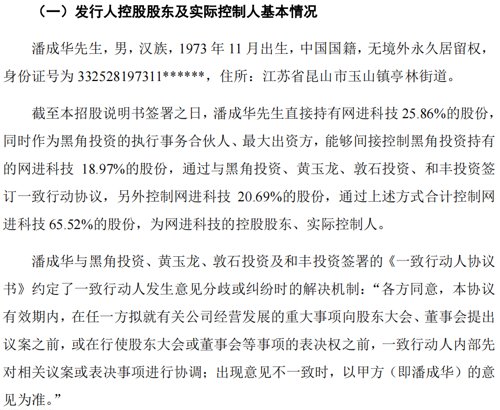

不仅如此,在前次申报时,网进科技还没有将自己的第一大股东文商旅集团(持股比例34.48%)认定为实控人,而是选择将其作为财务投资人,并认定潘成华(第二大股东,个人持股比例25.86%,与黑角投资、黄玉龙、敦石投资及和丰投资签署一致行动协议书,合计持股65.52%)为实际控制人。

不仅如此,在前次申报时,网进科技还没有将自己的第一大股东文商旅集团(持股比例34.48%)认定为实控人,而是选择将其作为财务投资人,并认定潘成华(第二大股东,个人持股比例25.86%,与黑角投资、黄玉龙、敦石投资及和丰投资签署一致行动协议书,合计持股65.52%)为实际控制人。

对此,交易所也曾在上市委会议上提出质疑:“发行人的第一大股东文商旅集团持股比例超过三分之一,并有两名来自文商旅集团的人员担任董事,其中一名担任发行人董事长。文商旅集团为昆山市国有独资企业,报告期发行人90%以上销售收入来源于昆山市智慧城市建设。请发行人代表说明文商旅集团被认定为对发行人既无控制权,也无重大影响,仅作为财务投资人的理由是否充分”。

除了上述问题外,彼时,上市委还关注到了公司在前后任实控人黄玉龙、潘成华以及张亚娟之间蹊跷的股权转让及资金来往情况,并对公司长期应收款未计提减值准备的会计处理提出了质疑。

实控人问题“悬而未决”

昆山仍贡献超七成收入

无奈的是,时至今日,网进科技的实控人问题依然“悬而未决”,区域集中度虽有所降低但依旧较高。

分开来看,实控人认定方面,在相关人员持股比例未发生变化的前提下,网进科技依旧将潘成华而非第一大股东文商旅集团认定为公司控股股东及实控人,并宣布潘成华与黑角投资、黄玉龙、敦石投资、和丰投资签订了一致行动协议。通篇看下来,除了没有提及文商旅“财务投资人”的身份之外,剩余的表述与之前并无二致。

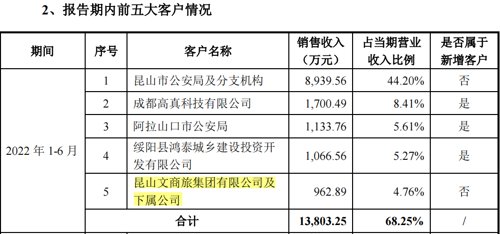

值得一提的是,在今年上半年,文商旅集团还直接进入了网进科技的前五大客户名单。招股书显示,在今年上半年,网进科技与文商旅子公司柏庐市场、昆山优加合计发生交易962.89万元,占当期营业收入的比例为4.76%。据悉,文商旅前法人代表、网进科技前董事长现董事薛仁民目前也正兼任柏庐市场的董事。

值得一提的是,在今年上半年,文商旅集团还直接进入了网进科技的前五大客户名单。招股书显示,在今年上半年,网进科技与文商旅子公司柏庐市场、昆山优加合计发生交易962.89万元,占当期营业收入的比例为4.76%。据悉,文商旅前法人代表、网进科技前董事长现董事薛仁民目前也正兼任柏庐市场的董事。

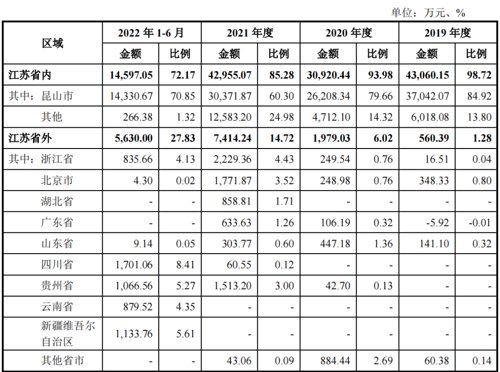

而在业务区域集中度方面,招股书显示,2019~2022上半年,网进科技来自江苏省的主营业务收入分别为4.31亿元、3.09亿元、4.30亿元和1.46亿元,占比分别高达98.72%、93.98%、85.28%和72.17%。其中,来自昆山市的主营业务收入分别为3.70亿元、2.62亿元、3.04亿元和1.43亿元,占比分别为84.92%、79.66%、60.30%和70.85%,随逐年下降但仍旧较高。

而在业务区域集中度方面,招股书显示,2019~2022上半年,网进科技来自江苏省的主营业务收入分别为4.31亿元、3.09亿元、4.30亿元和1.46亿元,占比分别高达98.72%、93.98%、85.28%和72.17%。其中,来自昆山市的主营业务收入分别为3.70亿元、2.62亿元、3.04亿元和1.43亿元,占比分别为84.92%、79.66%、60.30%和70.85%,随逐年下降但仍旧较高。

诚然,智慧城市建设确实有一定的地域性特征,但是目前网进科技的业务区域集中度早已超过了同行业可比公司的平均水平。

诚然,智慧城市建设确实有一定的地域性特征,但是目前网进科技的业务区域集中度早已超过了同行业可比公司的平均水平。

就以同样以提供智慧城市解决方案为主营业务的恒锋信息为例,恒锋信息注册地在福州,今年上半年,公司在福建省内的收入占比为62.84%,同时段内网进科技在江苏省的收入占比则为72.17%;而从全年的口径来看,2021年,恒锋信息在福建省内的收入占比更是仅有34.11%,远低于网进科技的60.30%。

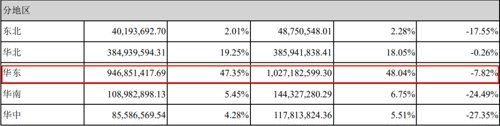

再以同属于智慧城市建设行业的银江技术为例,就现有的数据来看,公司去年年报显示,2021年,注册地位于杭州的银江技术在华东地区(主要是浙江省内)的收入占比仅47.35%,而这一数据在2019及2020年时也分别仅为48.15%和48.04%。

再以同属于智慧城市建设行业的银江技术为例,就现有的数据来看,公司去年年报显示,2021年,注册地位于杭州的银江技术在华东地区(主要是浙江省内)的收入占比仅47.35%,而这一数据在2019及2020年时也分别仅为48.15%和48.04%。

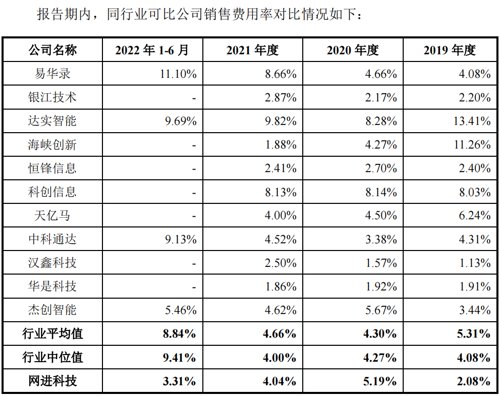

与此同时,由于业务区域集中度较高,网进科技的销售费用率也低于同行业平均水平。可以预见的是,若网进科技日后想进一步拓张省外市场,势必会进行更多的销售投入,彼时也将直接影响到公司的净利润规模。

与此同时,由于业务区域集中度较高,网进科技的销售费用率也低于同行业平均水平。可以预见的是,若网进科技日后想进一步拓张省外市场,势必会进行更多的销售投入,彼时也将直接影响到公司的净利润规模。

多方位被同行吊打

多方位被同行吊打

核心竞争力亟待提升

其实,除了区域集中度较高、省外市场开拓难度较大之外,网进科技在业务资质、业务规模、偿债能力等方面也都略逊于同行业可比公司。

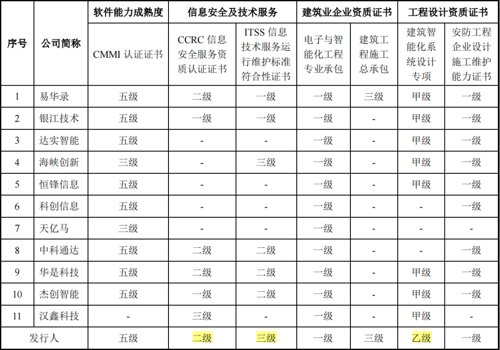

首先,从业务资质上看,招股书显示,在信息安全及技术服务类证书上,网进科技的CCRC信息安全服务资质为二级(三级最低,一级最高),ITSS证书为三级(ITSS自高向低分别为一、二、三、四级),建筑智能化系统设计更是只有乙级资质,只能承担中型以下规模的建筑智能化系统专项设计,是可比公司中相关资质唯一为乙级的公司。

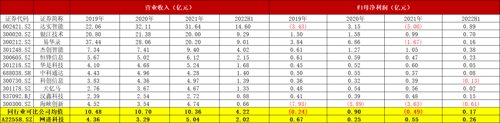

其次,从业绩规模上看,囿于业务区域、资质限制等因素的影响,近几年来,网进科技的收入规模一直小于同行业平均水平,而在归母净利润方面,公司的净利润规模也是大体处于行业中游的位置。

其次,从业绩规模上看,囿于业务区域、资质限制等因素的影响,近几年来,网进科技的收入规模一直小于同行业平均水平,而在归母净利润方面,公司的净利润规模也是大体处于行业中游的位置。

数据来源:wind,机会宝

数据来源:wind,机会宝

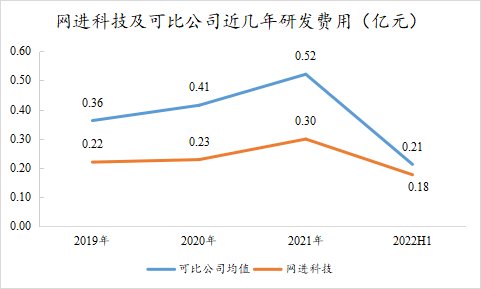

这也直接影响到了公司的研发投入力度。

Wind数据显示,2019~2022上半年,网进科技的研发费用分别为2196.66万元、2283.15万元、2987.75万元和1764.25万元,均少于同行业均值。

数据来源:wind,机会宝

数据来源:wind,机会宝

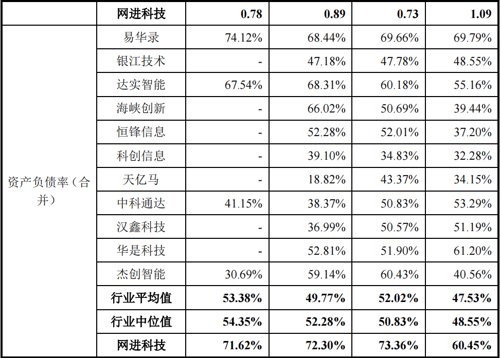

最后,在偿债能力上,招股书显示,2019~2022上半年,网进科技的流动比率分别为1.46、1.14、1.23和1.23,速动比率分别为1.09、0.73、0.89和0.78,均低于同行业平均水平;而在长期偿债能力方面,同时段内,公司的资产负债率则分别为60.45%、73.36%、72.30%和71.62%,高于同行业可比公司均值。

(文章来源:中国基金报)

(文章来源:中国基金报)

近日,深交所官网显示,曾于2020年惨遭被否的网进科技又向交易所递交了招股书,再次叩响了创业板的大门。

创业板注册制被否首单

实控人认定、区域集中度屡遭质疑

其实,早在2020年6月即创业板注册制开闸之初,网进科技就曾向交易所递交过上市材料。彼时,企业拟募资4.6亿元用于智慧政务产品升级及服务体系扩建项目等。在当时创业板注册制极速推进的浪潮之下,网进科技仅耗时4个多月、经历了一轮问询便来到了上市委门前,最终却因业务区域过于集中等原因惨遭被否,成为创业板注册制的首家被否企业。

具体来看,网进科技的第一大股东为昆山市国有独资企业文商旅集团,而在其前次申报的报告期内,公司90%以上的收入都源于昆山市智慧城市建设。招股书显示,2017~2020年一季度,网进科技在江苏省内实现的营收占比分别高达97.34%、99.26%、99.24%和 92.08%,其中,在昆山市内实现的营业收入占其营业总收入的比例分别高达92.38%、96.90%、97.07%和 91.86%。 不仅如此,在前次申报时,网进科技还没有将自己的第一大股东文商旅集团(持股比例34.48%)认定为实控人,而是选择将其作为财务投资人,并认定潘成华(第二大股东,个人持股比例25.86%,与黑角投资、黄玉龙、敦石投资及和丰投资签署一致行动协议书,合计持股65.52%)为实际控制人。对此,交易所也曾在上市委会议上提出质疑:“发行人的第一大股东文商旅集团持股比例超过三分之一,并有两名来自文商旅集团的人员担任董事,其中一名担任发行人董事长。文商旅集团为昆山市国有独资企业,报告期发行人90%以上销售收入来源于昆山市智慧城市建设。请发行人代表说明文商旅集团被认定为对发行人既无控制权,也无重大影响,仅作为财务投资人的理由是否充分”。

除了上述问题外,彼时,上市委还关注到了公司在前后任实控人黄玉龙、潘成华以及张亚娟之间蹊跷的股权转让及资金来往情况,并对公司长期应收款未计提减值准备的会计处理提出了质疑。

实控人问题“悬而未决”

昆山仍贡献超七成收入

无奈的是,时至今日,网进科技的实控人问题依然“悬而未决”,区域集中度虽有所降低但依旧较高。

分开来看,实控人认定方面,在相关人员持股比例未发生变化的前提下,网进科技依旧将潘成华而非第一大股东文商旅集团认定为公司控股股东及实控人,并宣布潘成华与黑角投资、黄玉龙、敦石投资、和丰投资签订了一致行动协议。通篇看下来,除了没有提及文商旅“财务投资人”的身份之外,剩余的表述与之前并无二致。

值得一提的是,在今年上半年,文商旅集团还直接进入了网进科技的前五大客户名单。招股书显示,在今年上半年,网进科技与文商旅子公司柏庐市场、昆山优加合计发生交易962.89万元,占当期营业收入的比例为4.76%。据悉,文商旅前法人代表、网进科技前董事长现董事薛仁民目前也正兼任柏庐市场的董事。 而在业务区域集中度方面,招股书显示,2019~2022上半年,网进科技来自江苏省的主营业务收入分别为4.31亿元、3.09亿元、4.30亿元和1.46亿元,占比分别高达98.72%、93.98%、85.28%和72.17%。其中,来自昆山市的主营业务收入分别为3.70亿元、2.62亿元、3.04亿元和1.43亿元,占比分别为84.92%、79.66%、60.30%和70.85%,随逐年下降但仍旧较高。 诚然,智慧城市建设确实有一定的地域性特征,但是目前网进科技的业务区域集中度早已超过了同行业可比公司的平均水平。就以同样以提供智慧城市解决方案为主营业务的恒锋信息为例,恒锋信息注册地在福州,今年上半年,公司在福建省内的收入占比为62.84%,同时段内网进科技在江苏省的收入占比则为72.17%;而从全年的口径来看,2021年,恒锋信息在福建省内的收入占比更是仅有34.11%,远低于网进科技的60.30%。

再以同属于智慧城市建设行业的银江技术为例,就现有的数据来看,公司去年年报显示,2021年,注册地位于杭州的银江技术在华东地区(主要是浙江省内)的收入占比仅47.35%,而这一数据在2019及2020年时也分别仅为48.15%和48.04%。 与此同时,由于业务区域集中度较高,网进科技的销售费用率也低于同行业平均水平。可以预见的是,若网进科技日后想进一步拓张省外市场,势必会进行更多的销售投入,彼时也将直接影响到公司的净利润规模。多方位被同行吊打核心竞争力亟待提升

其实,除了区域集中度较高、省外市场开拓难度较大之外,网进科技在业务资质、业务规模、偿债能力等方面也都略逊于同行业可比公司。

首先,从业务资质上看,招股书显示,在信息安全及技术服务类证书上,网进科技的CCRC信息安全服务资质为二级(三级最低,一级最高),ITSS证书为三级(ITSS自高向低分别为一、二、三、四级),建筑智能化系统设计更是只有乙级资质,只能承担中型以下规模的建筑智能化系统专项设计,是可比公司中相关资质唯一为乙级的公司。

其次,从业绩规模上看,囿于业务区域、资质限制等因素的影响,近几年来,网进科技的收入规模一直小于同行业平均水平,而在归母净利润方面,公司的净利润规模也是大体处于行业中游的位置。数据来源:wind,机会宝这也直接影响到了公司的研发投入力度。

Wind数据显示,2019~2022上半年,网进科技的研发费用分别为2196.66万元、2283.15万元、2987.75万元和1764.25万元,均少于同行业均值。

数据来源:wind,机会宝最后,在偿债能力上,招股书显示,2019~2022上半年,网进科技的流动比率分别为1.46、1.14、1.23和1.23,速动比率分别为1.09、0.73、0.89和0.78,均低于同行业平均水平;而在长期偿债能力方面,同时段内,公司的资产负债率则分别为60.45%、73.36%、72.30%和71.62%,高于同行业可比公司均值。

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。